МЕДИЦИНСКОЕ СТРАХОВАНИЕ

Доцент А.Т.Бойко

кафедра социальной гигиены, экономики и управления здравоохранением

ГОУ ДПО «СПбМАПО Росздрава»,

Основные принципы медицинского страхования

1. Медицинскому страхованию подлежит все население: работающие и неработающие. Охват застрахованных должен быть всесторонним и универсальным, включающим профилактику, лечение и реабилитацию.

2. Объем медицинской помощи должен быть адекватным виду и тяжести заболевания и не зависеть от размера взноса и уровня доходов застрахованного.

3. Соблюдение принципа социальной справедливости, включающего в себя с одной стороны общественную солидарность («здоровый платит за больного, богатый за бедного, молодой за старого»), а с другой стороны отсутствие уравниловки в обеспечении медицинских услуг.

4. Социально-экономическая и юридическая защищенность пациента от медицинской некомпетентности и медицинского работника от необъективных и некомпетентных претензий.

5. Система медицинского страхования должна действовать на все факторы, влияющие на здоровье людей.

6. Уровень оказываемой медицинской помощи должен соответствовать определенным стандартам качества.

7. Финансирование системы медицинского страхования должно строиться на трехсторонней основе: посредством бюджетных отчислений, целевых взносов предприятий и местной администрации, целевых взносов граждан.

8. Организация служб медицинского страхования не должна нарушать порядок управления учреждениями государственного здравоохранения.

9. Обязательные страховые взносы не должны ухудшать материальное положение трудящихся и должны проводиться за счет соответствующего уменьшения подоходного налога.

10. Система обязательного медицинского страхования строится на безвозвратной основе.

11. Застрахованный и имеющий страховой полис гражданин имеет право получить медицинскую помощь на любой территории страны, независимо от места проживания.

12. Каждый гражданин имеет право на добровольное медицинское страхование на те медицинские услуги, которые выходят за пределы установленного минимума. Эти взносы могут быть возвратными или частично возвратными.

13. В условиях медицинского страхования нарушается принцип территориального обслуживания, каждый человек имеет право выбора лечебного учреждения и лечащего врача (но в пределах тех лечебных учреждений, с которыми страховая компания заключила договор).

14. Страховые медицинские организации должны представлять и защищать интересы населения (застрахованных), контролировать объем и качество оказываемой медицинской помощи, оплачивать ее по установленным тарифам и прейскурантам, иметь право взыскивать за дефекты в работе медиков или отказывать в оплате при плохо проведенном лечении.

В соответствии с определением И.В.Пустового, под современной страховой медициной следует понимать сложную и чрезвычайно мобильную систему товарно-рыночных отношений в области здравоохранения, где в качестве товара служит оплачиваемая конкретная медицинская услуга, а «покупателю» (пациенту) гарантируется необходимое качество и количество лечебной помощи и медицинского обслуживания. Страховая медицина как система является чаще всего независимой кооперативной организацией, располагающей комплексом собственных материально-технических, финансовых и кадровых ресурсов и возможностей, которыми она свободно маневрирует в интересах полного и строгого соблюдения условий, определяемых договором со страхующимся лицом или организацией.

Особенности медицинского страхования

I . Формирование и расходование фондов целевого назначения, т.е. средств, специально выделенных на здравоохранение.

В России созданы:

1. Финансовые средства республиканских и муниципальных систем здравоохранения. Эти средства формируются за счет бюджета (республиканского и муниципального) и используются органами управления здравоохранением на следующие цели:

q финансирование целевых территориальных программ;

q научные исследования, проводимые в интересах целевых территориальных программ;

q расширение сети государственных медицинских учреждений и укрепление их материально-технической базы;

q подготовка и переподготовка медицинских кадров;

q оказание медицинской помощи при социально-значимых заболеваниях (инфекции, туберкулез, онкология, психиатрия, родовспоможение, детство и т.д.);

q оказание особо дорогостоящих медицинских услуг (операции на сердце, крупных сосудах, пересадка органов, систем и т.п.);

q оказание медицинской помощи при стихийных бедствиях, катастрофах, эпидемиях и других чрезвычайных ситуациях;

q финансирование отдельных территорий, где качество медицинского обслуживания населения хуже, чем в окружающих районах.

2. Федеральный и территориальные фонды обязательного медицинского страхования. Эти фонды формируются за счет страховых взносов и используются страховыми медицинскими организациями для оплаты услуг, оказанных в медицинских учреждениях.

II . Множественность источников финансирования системы здравоохранения.

В России в качестве основных источников финансирования здравоохранения выступают:

1. Госбюджет.

2. Средства предприятий и учреждений, поступающие по ОМС работающего населения.

3. Средства, поступающие от местной администрации по ОМС неработающих граждан (пенсионеры, инвалиды, дети).

4. Средства, поступающие от предприятий, учреждений и физических лиц по добровольному медицинскому страхованию.

5. Доходы, получаемые страховыми медицинскими организациями и (или) Территориальными фондами ОМС за размещение временно свободных денег в банковских реквизитах (счетах).

6. Пожертвования, благотворительные взносы и другие, не запрещенные законодательством источники.

III . Многообразие и юридическое равноправие медицинских организаций (учреждений) с различной формой собственности.

IV . Наличие экономического посредника (СМО или ТерФОМС) между пациентом и медицинским учреждением.

V . Участие пациента в затратах на здравоохранение.

VI . Возможность страхователя включать затраты на ОМС работающих в себестоимость производимых услуг или товаров.

Преимущества медицинского страхования

1. Целевое финансирование обеспечивает более весомые позиции здравоохранения в системе общественных приоритетов. Взносы идут не в общий бюджет, а непосредственно на нужды охраны здоровья, обеспечивая плательщикам твердую гарантию возвратности этих средств в виде медицинских услуг. Утрачивается свойственная общим налоговым поступлениям анонимность и безадресность.

2. Целевой характер финансирования позволяет более гибко и оперативно реагировать на расширение общественных потребностей.

3. Преимущественно децентрализованный характер финансирования способствует укреплению ресурсной базы отрасли.

4. Регулируемая система страхования здоровья (РССЗ) распространяется на все группы риска. Если кто и исключен из общей схемы страхования, то это элита, которая покупает полисы самостоятельно.

5. Гарантирован всеобщий доступ застрахованного ко всем признанным методам лечения, ко всем врачам, имеющим лицензию.

6. РССЗ выравнивает всех в получении базисных услуг. Классовые различия в оказании медицинской помощи в значительной степени стираются, оставаясь в ограниченной форме для застрахованных в частном порядке.

7. В РССЗ существуют перераспределительные механизмы между различными взносами, фондами и т.д.

8. Устойчивый и значительный приток средств повышает возможности и доходы медицинских работников.

9. Конкуренция между страховыми компаниями за своих пациентов приводит к улучшению медицинской помощи и ее удешевлению.

10. РССЗ поощряет врачей к увеличению своих доходов и ресурсов.

11. РССЗ способствует внедрению новых технологий.

12. Защита пациентов.

Таблица 2

Доля населения, имеющего право на общественное страхование и доля счета, оплачиваемого общественным страхованием (%)

|

Страна |

Стационарная помощь |

Амбулаторная помощь |

Медицинские товары |

|

Бельгия |

98/96 |

93/50 |

68/52 |

|

Франция |

99/92 |

98/62 |

92/58 |

|

Германия |

92/97 |

92/82 |

97/56 |

|

Голландия |

77/80 |

72/67 |

80/58 |

|

Швейцария |

98/100 |

98/86 |

100/90 |

|

США |

40/55 |

25/56 |

- |

Перечисленные характеристики отражают преимущества страховой модели перед бюджетной системой здравоохранения. В то же время надо учитывать ее потенциальные недостатки:

1. В условиях экономического кризиса, структурной перестройки хозяйства страховая модель не обеспечивает приток средств от закрывающихся и обанкротившихся предприятий. Работники этих предприятий оказываются без социальной защиты, а здравоохранение лишается части планируемых средств. Чтобы этого избежать, надо вводить страхование безработных из госбюджета.

2. Нарушение единства системы, усиление неравенства в условиях оказания и финансирования медицинской помощи по территориям и в пределах каждой из них по разным группам населения. Высока вероятность разделения общества по имущественному признаку больше чем при бюджетном финансировании.

3. Дополнительные административные расходы (8-10% от общего объема расходов по страховым программам).

4. Возможность возникновения противоречия между целями развития здравоохранения и другими направлениями социальной политики.

На недостатки страховых систем указывал и профессор Д.Лайт, выступая на международном симпозиуме в октябре 1991г.:

а) Страховые системы требуют глубокого контроля, ибо зависят от честности, порядочности, коммерческой стабильности руководства каждой страховой компании.

б) При наличии смешанной бюджетно-страховой системы между держателями фондов неминуемо возникает игра в перекладывание платежей друг на друга. При этом страдают наиболее нуждающиеся пациенты.

в) Страховщики склонны вступать между собой в сговор. Права пациентов при этом страдают не меньше, чем при монополиях.

г) Страховой системе также не чужды вопиющие диспропорции в распределении ресурсов здравоохранения, когда 10% населения потребляет 70% всех ресурсов, в то время как рядовому пациенту (90%) достается лишь 30% от всех расходов на здравоохранение (пример: Германские больничные фонды).

Как видно из вышеизложенного, имеющиеся системы здравоохранения имеют положительные и отрицательные стороны, поэтому все страны мира, независимо от действующих в них систем здравоохранения, заинтересованы в проведении реформ. Эти реформы в целом можно разделить на четыре типа.

Реформа по осуществлению перехода:

1. От системы Бевериджа к системе Бисмарка (Болгария, Венгрия, Польша).

2. От системы Бисмарка к системе Бевериджа (Испания).

3. Добавление рыночных элементов к системе Бевериджа (Великобритания).

4. Добавление рыночных элементов к системе Бисмарка (Нидерланды, Франция).

Очевидно, что реформа в нашей стране относится к первому типу.

Международные эксперты считают, что основными причинами перехода России к страховой медицине являются:

¨ недостаточность финансирования здравоохранения;

¨ увеличение обращаемости за медицинской помощью (до 60%) при «бесплатном» здравоохранении;

¨ возрастание объема и стоимости медицинских услуг параллельно росту числа врачей;

¨ дефицит квалифицированной медицинской помощи;

¨ расцвет «теневой» экономики в медицине;

¨ сверхцентрализация и монополизация финансирования и управления здравоохранением.

Введение в Российской Федерации обязательного и добровольного медицинского страхования граждан должно было углубить процесс реформирования здравоохранения и направить его на решение ряда проблем:

а) обеспечение равного права всему населению на получение гарантированного объема медицинской помощи (базовая программа обязательного медицинского страхования);

б) свободный выбор врача и медицинского учреждения в рамках обязательной и добровольной страховой программы;

в) увеличение финансирования здравоохранения за счет внебюджетных источников;

г) рациональное и эффективное использование финансов и ресурсов здравоохранения;

д) разработка технологии и внедрение вневедомственной системы контроля качества медицинской помощи на основе медико-экономических стандартов;

е) проведение аккредитации и лицензирования медицинских учреждений;

ж) обеспечение заинтересованности руководителей промышленных предприятий (предпринимателей) и населения в сохранении и укреплении здоровья;

з) демократизация управления системы здравоохранения, компьютеризация и др.

Медицинское страхование в широком понятии — это новые экономические отношения в здравоохранении в условиях рынка, т.е. создание такой системы охраны здоровья и социального обеспечения, которая реально гарантировала бы всем жителям Российской Федерации свободно доступную квалифицированную медицинскую помощь независимо от их социального положения и уровня доходов.

Цель введения медицинского страхования — повысить качество и расширить объем медицинской помощи посредством:

§ радикального увеличения ассигнований на здравоохранение;

§ децентрализации системы управления фондами здравоохранения;

§ материальной заинтересованности и ответственности медицинских работников в конечных результатах своего труда;

§ экономической заинтересованности каждого человека в сохранении своего здоровья.

Медицинское страхование необходимо как форма социальной защиты интересов граждан Российской Федерации в новых экономических условиях.

Объект и субъекты медицинского страхования

Объектом медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

В качестве субъектов медицинского страхования выступают:

1. Гражданин, т.е. застрахованный.

2. Страхователь . Страхователями при обязательном медицинском страховании являются:

– для работающего населения — предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью и лица свободных профессий (в дальнейшем — предприятия);

– для неработающего населения — органы государственного управления краев, областей, автономных округов и автономных областей, местная администрация.

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или предприятия, представляющие интересы граждан.

3. Страховщик , т.е. страховые медицинские организации.

4. Медицинские учреждения , оказывающие помощь в системе страховой медицины. К ним относятся имеющие лицензию лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую обязанность как индивидуальную, так и коллективную. Рассмотрим обязанности, права и ответственность названных субъектов медицинского страхования.

Права и обязанности субъектов в системе медицинского страхования

Граждане России имеют право на обязательное и добровольное медицинское страхование; свободный выбор медицинского учреждения и врача в соответствии с договорами обязательного и добровольного медицинского страхования; получение медицинской помощи на своей территории Российской Федерации, в т.ч. и за пределами постоянного места жительства; получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса; предъявление иска страхователю, страховой медицинской организации, медицинским учреждениям, в т.ч. на материальное возмещение причиненного по его вине ущерба, независимо от того, предусмотрено это в договоре медицинского страхования или нет; возвратность части страховых взносов при добровольном медицинском страховании, если это определено условиями договора; участие через общество потребителей (пациентов) в распределении бюджетных средств; независимый контроль за качеством медицинской помощи.

Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис, являющийся основанием для получения услуги в медицинском учреждении.

Страхователь (предприятие или местная администрация) обязан:

§ заключать договора со страховыми организациями на обязательное медицинское страхование и вносить в установленном порядке страховые взносы;

§ представлять страховой медицинской организации информацию о состоянии условий труда и показателях здоровья работающих.

Страхователь имеет право на:

– участие во всех видах медицинского страхования, свободный выбор страховой организации;

– осуществление контроля за выполнением условий договора медицинского страхования;

– возвратность части страховых взносов от страховой медицинской организации при добровольном медицинском страховании в соответствии с условиями договора;

– уменьшение размера страховых взносов по обязательному медицинскому страхованию при стабильном уровне заболеваемости работников предприятия или его снижении в течение трех лет;

– привлечение средств из прибыли (доходов) предприятия на добровольное медицинское страхование своих работников.

Несет ответственность: за уклонение от заключения договоров на обязательное медицинское страхование.

Страховыми медицинскими организациями выступают юридические лица, являющиеся самостоятельными хозяйственными субъектами, с любыми, предусмотренными законодательством Российской Федерации, формами собственности, обладающие необходимым для осуществления медицинского страхования уставным фондом и организующие свою деятельность в соответствии с законодательством, действующим на территории РФ. Страховые медицинские организации не входят в систему здравоохранения. Органы управления здравоохранением и медицинские учреждения не имеют права быть учредителями страховых медицинских организаций, но они имеют право владеть акциями этих организаций (не более 10% общего пакета акций страховой медицинской организации).

Уставной фонд страховой медицинской организации должен обеспечивать полностью осуществление медицинского страхования.

Хозяйственная деятельность страховой медицинской организации основывается на экономических методах и самоуправлении. Новый хозяйственный механизм страховой медицины базируется на полном хозрасчете, самоокупаемости и самофинансировании и предполагает формирование новых структур управления, новых взаимоотношений с субъектами управления.

Страховая медицинская организация обязана:

¨ заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими и иными учреждениями;

¨ заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию;

¨ с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы;

¨ осуществлять возвратность страховых взносов (или их части) страхователю или застрахованному в соответствии с договорами;

¨ контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора;

¨ защищать интересы застрахованного;

¨ составлять финансовые и статистические отчеты о своей деятельности.

Имеет право:

§ свободно выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования;

§ участвовать в аккредитации медицинских учреждений;

§ устанавливать размер страховых взносов по добровольному медицинскому страхованию (размер страхового взноса на обязательное медицинское страхование для предприятий устанавливается правительством РФ);

§ принимать участие в определении тарифов на медицинские услуги;

§ лишать медицинские учреждения (врача) оплаты за плохо проведенное лечение;

§ ходатайствовать перед местными органами власти о лишении учреждения здравоохранения или отдельного медицинского работника лицензии на деятельность в случае причинения вреда здоровью застрахованного;

§ создавать и обеспечивать деятельность альтернативных медицинских учреждений;

§ вести рекламно-издательскую деятельность для популяризации страхового дела, а также другие виды финансовой деятельности, не связанные с медицинским страхованием.

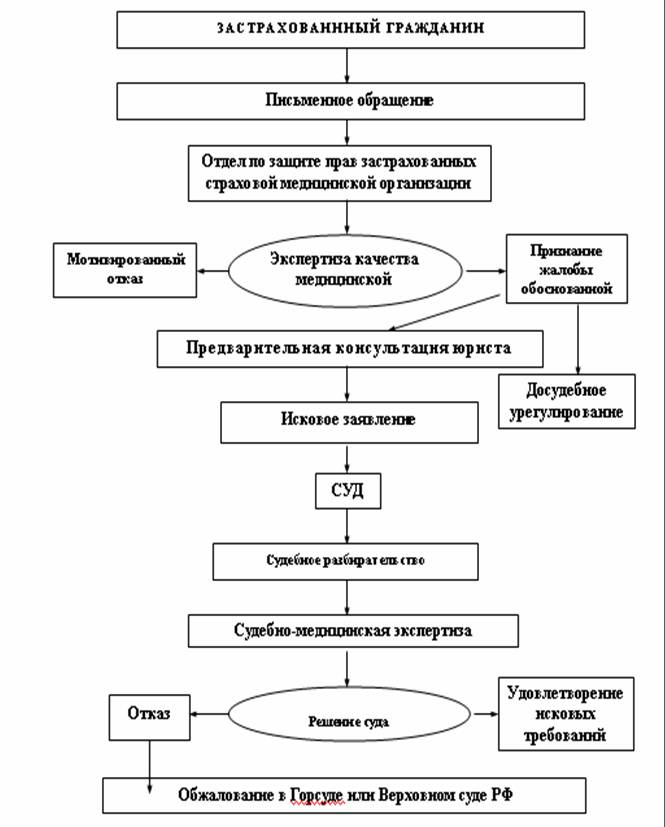

Несет правовую и материальную ответственность перед застрахованными за невыполнение условий договора и перед медицинскими учреждениями за несвоевременное внесение платежей за оказанные ими медицинские услуги (схема 1).

Схема 1

СХЕМА ЮРИДИЧЕСКОЙ ПОДДЕРЖКИ ЗАСТРАХОВАННЫХ

В СЛУЧАЕ НАРУШЕНИЯ ЕГО ПРАВ

НА ПРЕДОСТАВЛЕНИЕ МЕДИЦИНСКОЙ ПОМОЩИ

Страховая медицинская организация осуществляет свою деятельность на основании государственной лицензии — документа, представляющего право организации на проведение работ по медицинскому страхованию граждан в соответствии с Законом РФ «О медицинском страховании населения РСФСР». Государственная лицензия содержит полное наименование организации с указанием ее организационно-правовой формы деятельности; местонахождение организации; перечень видов медицинского страхования, которыми разрешено заниматься организации; разрешение на перестраховочную защиту собственных рисков по медицинскому страхованию; право на перестрахование рисков сторонних страховых организаций.

Деятельность по медицинскому страхованию без лицензии запрещена.

Лицензия выдается на срок деятельности страховой организации, указанный в ее Уставе.

Действие государственной лицензии может быть приостановлено в случае необоснованного отказа организации от заключения договоров со страхователем по обязательному медицинскому страхованию; уменьшения в течение 3-х месяцев уставного фонда организации ниже указанного в ее уставе размера; снижения резервного фонда ниже указанного в уставе размера; превышения соотношения между собственными и привлеченными средствами.

Медицинские учреждения в системе медицинского страхования выполняют медицинские услуги по гарантированному минимуму, установленному администрацией на базе республиканских медицинских программ. Программы добровольного медицинского страхования лечебные учреждения реализуют лишь в том случае, если они не наносят ущерба для программ обязательного медицинского страхования. Медицинские учреждения, выполняющие программы медицинского страхования, имеют право оказывать медицинские услуги и вне системы медицинского страхования. Лечебно-профилактические учреждения могут участвовать в страховой программе только после получения соответствующей лицензии.

Лицензирование — это выдача медицинскому учреждению государственного разрешения на осуществление им определенных видов деятельности и оказание определенных медицинских услуг по программам обязательного и добровольного медицинского страхования.

Право оказания определенных услуг определяется структурой лечебного учреждения, применяемыми в этом учреждении медицинскими технологиями, состоянием материально-технической базы, составом и квалификацией медицинского персонала и т.д. Лицензированию подлежат все медицинские учреждения независимо от форм собственности. Лицензирование проводят лицензионные комиссии, создаваемые при органах государственного управления, городской и районной местной администрации из представителей органов управления здравоохранением, профессиональных медицинских ассоциаций, медицинских учреждений, общественных организаций. Страховые медицинские организации участия в лицензировании не принимают.

Таким образом, медицинские учреждения в системе бюджетно-страховой медицины получают: полную хозяйственную самостоятельность; адекватную оплату медицинских услуг; право выбора путей реализации возможностей каждого медицинского работника; право выбора медицинской страховой организации для заключения договоров на оказание медицинских услуг.

Перечисленные выше субъекты медицинского страхования осуществляют свои взаимоотношения на основании договоров. Договор медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного и добровольного медицинского страхования.

Договор медицинского страхования должен содержать: наименование сторон; численность застрахованных; норматив страхового взноса; общая стоимость страхования и порядок расчетов; перечень медицинских услуг по обязательному и добровольному медицинскому страхованию, которые гарантирует страхующая организация; права, обязанности и ответственность сторон; сроки действия договора (как правило 1 год).

Договор медицинского страхования считается заключенным с момента первого страхового взноса, если условиями договора не установлено иное.

В договоре между страховой медицинской организацией и лечебно-профилактическими учреждениями кроме перечисленных пунктов оговаривается порядок контроля за качеством оказания медицинских услуг и за использованием страховых средств, перечисленных страховой медицинской организацией лечебно-профилактическому учреждению.

Анализируя принципы страховой медицины, необходимо учесть, что их внедрение в нашем здравоохранении связано с целым рядом проблем, таких как:

1. Нестабильное финансовое положение плательщиков страховых взносов.

2. Низкий тариф страховых взносов.

3. Неопределенный правовой статус работников предприятий, длительное время не получающих заработную плату, но и не относящихся к категории безработных, которые страхуются за счет бюджета.

4. Непоступление или поступление в неполном объеме платежей на страхование неработающего населения за счет уклонения органов исполнительной власти от этих взносов. Государство, установив жесткие санкции в отношении страхователя, не регламентировало никаких санкций в отношении себя за это нарушение.

5. Значительная часть (более 50%) субъектов Федерации, дотируемая из госбюджета, отягощает выравнивание в медицинском страховании по линии федерального ФОМС.

6. Отсутствие достоверной информации от территорий о балансе и потребности отрасли в финансовых средствах, об объеме финансирования из всех источников.

7. Недобор взносов на медицинское страхование вследствие слабости контроля государства за сокрытием доходов юридических и физических лиц. Сбор страховых взносов с работодателей обеспечивается только с помощью принудительно-побудительных санкций.

8. Прямые и косвенные посягательства государственных властей на средства ОМС.

9. Сдерживание хозяйственной самостоятельности ЛПУ, что тормозит развитие полноценных договорных отношений ЛПУ со страховыми организациями.

10. Задержка в разработке программ ОМС, тарифов на медицинскую услугу, МЭСов, положений по расчету между учреждениями и страховыми организациями.

11. СМО, являясь негосударственным институтом, связаны в своей работе с государственными страховыми фондами. Именуясь страховщиком, они по факту являются лишь посредником.

12. Страховые фонды, являясь государственными учреждениями, полностью зависимы от исполнительной власти. Наделенные полномочиями организовывать систему ОМС, они в то же время законодательно не определены как субъекты этой системы.

13. Главный субъект ОМС — клиент не участвует непосредственно в страховой деятельности, не проявляет интереса к ОМС.

14. Принятие на отдельных территориях решений, противоречащих законодательству.

Необходимо помнить и о том, что с внедрением страховой медицины изменятся и функции органа управления здравоохранением. Если раньше основной функцией органа управления была распределительная (кадры, финансы, материальные ресурсы и т.п.), то в условиях медицинского страхования нам представляются функции органа управления здравоохранением следующим образом:

1. Проведение аналитической работы по изучению показателей здоровья населения, анализу деятельности учреждений здравоохранения, изучению факторов, влияющих на здоровье населения.

2. Координация деятельности всех предприятий, учреждений и организаций в вопросах разработки и внедрения программ по укреплению здоровья населения.

3. Определение приоритетов развития здравоохранения и формирования на этой основе текущих и перспективных программ.

4. Разработка медико-экономических стандартов медицинских услуг по гарантированному минимуму на данной территории.

5. Разработка и организация системы контроля качества медицинской помощи.

6. Лицензирование ЛПУ, сертификация и аттестация медицинских работников.

7. Организация экстренной медицинской помощи и проведение специальных медицинских мероприятий.

8. Определение совместно с местной администрацией форм собственности учреждений здравоохранения.

9. Разработка рекомендаций по ценообразованию на медицинские услуги, оказываемые в различных медучреждениях.

10. Формирование регионального госзаказа на производство и поставку медикаментозных средств.

11. Установление основных положений по экспертизе нетрудоспособности, психиатрической и судебно-медицинской экспертизе.

12. Обеспечение профессионального обучения медицинского персонала.

13. Контроль за реализацией законодательных и нормативных актов, связанных с охраной здоровья населения.

14. Определение объема финансирования здравоохранения и осуществление контроля за использованием бюджета.

Учитывая все сказанное выше, можно сделать заключение о результатах перехода к бюджетно-страховой модели здравоохранения:

1. Эффективность распределения ресурсов + +

2. Клиническая эффективность +

3. Качество медицинской помощи +

4. Надежность финансирования + −

5. Равенство в доступности медицинской помощи − −

6. Возможность выбора для населения + +

7. Открытость системы для общественной оценки + +

8. Затраты на формирование фондов −

9. Возможность конфликтов с другими целями экономической и + +

социальной политики.